LE RÉSEAU Professions de santé de KPMG établit, chaque année, des moyennes professionnelles pour les pharmacies d’officine, grâce à l’analyse des comptes annuels de ses clients. Les experts de KPMG, réunis sous la direction de Joël Vellozzi et Patrick Bordas, ont présenté à Pharmagora les détails de leur étude 2011 portant sur l’économie des officines en 2010*. Cette étude contient cette année de nouvelles statistiques sur l’emploi dans les officines, ce qui en renforce encore l’intérêt.

Pour ce qui concerne, tout d’abord, l’activité, l’évolution moyenne en 2010 par rapport à 2009 est limitée à 1,4 %, soit un chiffre d’affaires de 1 589 300 euros l’an dernier pour l’ensemble des officines étudiées. Mais cette évolution est contrastée selon le type de pharmacies concernées : + 0,6 % seulement pour celles qui sont situées en zone rurale, + 2 % pour celles qui sont en zone urbaine et + 2,8 % pour les officines de centres commerciaux. Comme le remarquent les auteurs de l’étude, « les officines les plus importantes en termes de chiffre d’affaires et celles de centres commerciaux connaissent l’évolution d’activité la plus élevée ».

Autre élément intéressant souligné par KPMG : la progression la plus marquée du chiffre d’affaires est celle sur les ventes à 19,6 % (parapharmacie), mais elle pèse peu sur la progression de l’activité globale des officines du fait du faible pourcentage (8,7 %) représenté par cette activité.

Résistance de la marge.

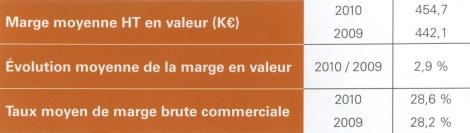

La marge moyenne en valeur, quant à elle, augmente légèrement en 2010 (+ 2,9 %), soit un peu plus que l’évolution du chiffre d’affaires moyen. « Le taux moyen de marge s’apprécie de façon notable, passant de 28,2 % en 2009 à 28,6 % en 2010 », souligne l’étude KPMG. En valeur, la marge moyenne hors taxes des officines s’établit désormais à 454 700 euros.

Mais, là encore, il existe des différences selon le chiffre d’affaires et la localisation des officines : ce sont en effet les pharmacies ayant le chiffre d’affaires le plus élevé et celles situées en centres commerciaux qui ont le taux de marge le plus élevé. De même, le taux moyen de marge brute en 2010 diffère suivant les taux de TVA : il est de 27,4 % pour les ventes à 2,1 % (médicament remboursable), de 33 % pour les ventes à 5,5 % (OTC) et de 33,2 % pour les ventes à 19,6 % (parapharmacie). « C’est l’appréciation significative du taux de marge à 2,1 % sur le médicament remboursable, due à l’effet générique encore très marqué cette année, qui explique l’augmentation du taux de marge global. En revanche, il y a un léger recul du taux de marge moyen sur l’activité à 5,5 % des médicaments non remboursables », commente Joël Vellozzi.

En ce qui concerne les charges, elles restent relativement bien maîtrisées en 2010, selon l’étude de KPMG. Ainsi, la progression des frais de personnel (+ 1,6 % en 2010) est quasiment identique à celle du chiffre d’affaires mais moins importante que celle de la marge en valeur, d’où un gain de rentabilité. Mais, bien entendu, le nombre de titulaires, le niveau du chiffre d’affaires et la typologie de l’officine impactent de façon assez différenciée le ratio frais de personnel/chiffre d’affaires. Par exemple, ce ratio est de 9,9 % pour les officines en zone rurale, et de 10,6 % pour les officines de centre commercial.

Légère hausse de la rentabilité.

Sur le plan de la rentabilité, l’étude montre que le ratio moyen de performance commerciale et de gestion (PCG) progresse légèrement en valeur, en 2010, avec une évolution de + 5,1 % par rapport à l’année précédente. Rappelons que, selon les experts de KPMG, ce ratio est le plus pertinent pour mesurer la rentabilité des officines, puisqu’il fait abstraction des cotisations sociales du ou des titulaires et du mode d’imposition de la pharmacie.

La progression de ce ratio en 2010 s’explique par l’augmentation significative de la marge en valeur ainsi que par la maîtrise des principaux postes de frais, et notamment des frais de personnel. Ainsi, sur le nombre d’officines étudiées dans l’échantillon retenu par KPMG, près de 70 % ont une performance commerciale et de gestion qui s’améliore en valeur. Pour être justement apprécié, ce ratio doit toutefois prendre en compte le nombre de titulaires, puisqu’il est par exemple de 13 % avec un titulaire dans l’officine, de 14,9 % avec deux titulaires et de 13,9 % avec trois titulaires et plus. Et il faut également faire des différences suivant le niveau de chiffre d’affaires et la typologie de l’officine, les pharmacies rurales dégageant, comme en 2009, un ratio plus élevé de 1,7 point par rapport aux pharmacies situées en zone urbaine.

Maintien du résultat et de la trésorerie.

Au niveau des résultats dégagés, l’année 2010 a donc été moins mauvaise que ce que l’on pouvait craindre, puisque le taux moyen de résultat rapporté au chiffre d’affaires est de 6,7 %. Mais ce taux doit être apprécié en fonction du régime fiscal de l’officine : il est de 8,1 % pour les pharmacies à l’impôt sur le revenu (avec des différences notables suivant le chiffre d’affaires et la typologie de l’officine), mais de 4,5 % pour les officines à l’impôt sur les sociétés (avec les mêmes différences également). Toutefois, globalement, le résultat augmente en 2010 pour l’ensemble des officines.

À noter enfin que, selon cette étude, les trésoreries des officines restent globalement positives en 2010 et augmentent même légèrement par rapport à l’année précédente. Ainsi, près de 60 % ont une trésorerie qui s’améliore en valeur. « Les structures financières restent saines, avec un fonds de roulement positif et un besoin en fonds de roulement très faible », concluent les experts de KPMG.